中银证券:给予天目湖买入评级

中银国际证券股份有限公司李小民,宋环翔近期对天目湖进行研究并发布了研究报告《短期业绩承压,期待项目建设贡献增量》,本报告对天目湖给出买入评级,当前股价为9.94元。

天目湖(603136)

公司发布2024年半年报。24H1公司实现营收2.63亿元,同比-6.93%;归母净利润0.53亿元,同比-15.81%。短期内公司业绩承压,中长期内看好各项目建设逐步完善贡献业绩增量,维持买入评级。

支撑评级的要点

Q2业绩略有下滑。24H1公司实现营收2.63亿元,同比-6.93%;归母净利润0.53亿元,同比-15.81%;扣非归母净利润0.51亿元,同比-14.34%其中24Q2实现营收1.57亿元,同比-3.68%;归母净利润0.42亿元,同比-3.87%;扣非归母净利润0.41亿元,同比-2.23%。Q2业绩略有下滑,我们预计一方面由于消费力受损,中高端度假市场受冲击;另一方面预计受到长线游、出境游分流影响。

费用率略有上升,Q2毛利率、净利率同比基本持平。24H1公司的毛利率为52.18%,同比-1.50pct,净利率为23.58%,同比-2.27pct;其中24Q2毛利率为61.77%,净利率为30.76%,同比基本持平。24H1公司的销售/管理费用率分别为6.36%、14.82%,同比分别+0.18pct/+1.04pct。

各业务表现分化,酒店业务相对承压。24H1景区/温泉/酒店/旅行社业务分别实现营收1.51/0.23/0.75/0.87亿元,同比分别

3.19pct/+3.39pct/-5.72pct/-0.06pct。

项目建设稳步推进,中长期增长空间可期。截至6月末,南山小寨二期项目已投入募集资金44万元,投入占比0.19%,目前已完成项目建设前方案报批、土地挂牌等手续办理,预计将于25年12月达到可使用状态2024年6月17日,公司与天目湖人民政府签订平桥石坝公园合作协议,正式开发平桥石坝公园,将与旗下三大景区形成联动;御水温泉三期项目的整体策划工作已经进入土地资源储备阶段。中长期内各项目建设逐步完善有望贡献业绩增量。

估值

考虑到今年酒店市场整体承压,且短线游目的地一定程度上被分流,公司经营受到冲击,我们调整公司24-26年EPS为0.59/0.67/0.76元,对应市盈率为16.9/14.9/13.1倍,中长期仍看好国资控股助推公司进行外延扩张带来的业绩增量。维持买入评级。

评级面临的主要风险

安全性风险、项目推进不及预期风险、行业竞争风险。

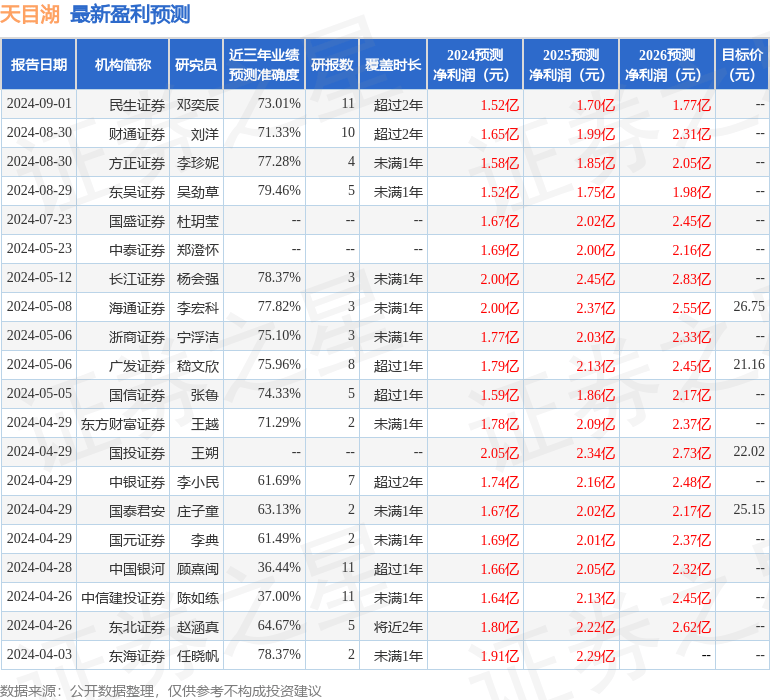

证券之星数据中心根据近三年发布的研报数据计算,东吴证券吴劲草研究员团队对该股研究较为深入,近三年预测准确度均值为79.46%,其预测2024年度归属净利润为盈利1.52亿,根据现价换算的预测PE为17.75。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为21.16。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论