中银证券:给予金山办公买入评级

中银国际证券股份有限公司杨思睿,刘桐彤近期对金山办公进行研究并发布了研究报告《收入结构持续优化,个人订阅快速增长》,本报告对金山办公给出买入评级,当前股价为188.81元。

金山办公(688111)

近期,公司发布2024年半年报,上半年实现营收24.1亿元,同比增长11.1%归母净利7.2亿元,同比增长20.4%,扣非归母净利6.9亿元,同比增长19.4%截至2024年上半年,公司合同负债总额达26.9亿元,公司收入结构持续优化,维持买入评级。

支撑评级的要点

付费转化率与客单价双升,个人订阅业务快速增长。上半年公司国内个人订阅收入15.3亿元(同比+22.2%)。公司推出全新会员体系,精准满足多元化用户的需求,付费转化率与客单价的提升推动个人订阅业务稳健增长。截至2024年6月30日,公司累计年度付费个人用户数达到3,815万(同比+14.8%),主要产品月度活跃设备数为6.0亿(同比+3.1%)。

机构订阅收入结构持续优化,大客户顺利拓展。上半年公司国内机构订阅业务收入4.4亿元,同比增长6.0%,机构订阅向SaaS模式转型进展顺利。针对国内机构客户的数智化转型及降本增效的产业趋势,公司持续加码产品及销售模式双转型。在产品层面推出了WPS AI企业版,进一步升级WPS365。截至报告期末,公司WPS365已服务超过18,000家头部政企客户,上半年新增中信银行、中华联合财产保险、中国华能等标杆客户。

机构授权深耕信创常态化业务,海外业务保持健康增长。上半年国内机构授权收入3.2亿元(同比-10.1%)。公司深耕信创常态化业务,重点布局金融、能源、通信等行业的替换需求,实现办公体系的国产化迁移适配及应用重构。上半年国际及其他业务收入1.2亿元(同比-18.1%)。公司已于2023年12月关停了国内第三方商业广告业务,并发布WPS AI海外版,该产品由国际主流模型方提供技术支持,全面增强海外产品能力和体验,目前海外WPS业务保持健康增长。

估值

预计24-26年归母净利为15.6、19.1和24.1亿元,EPS为3.38、4.14、5.22元(考虑机构授权受G端政府预算影响,下修7%-18%),对应PE分别为57X、46X和37X。公司收入结构持续优化,机构订阅业务向SaaS转型推进顺利,维持买入评级。

评级面临的主要风险

客户拓展不及预期;付费率提升不及预期;技术研发不及预期。

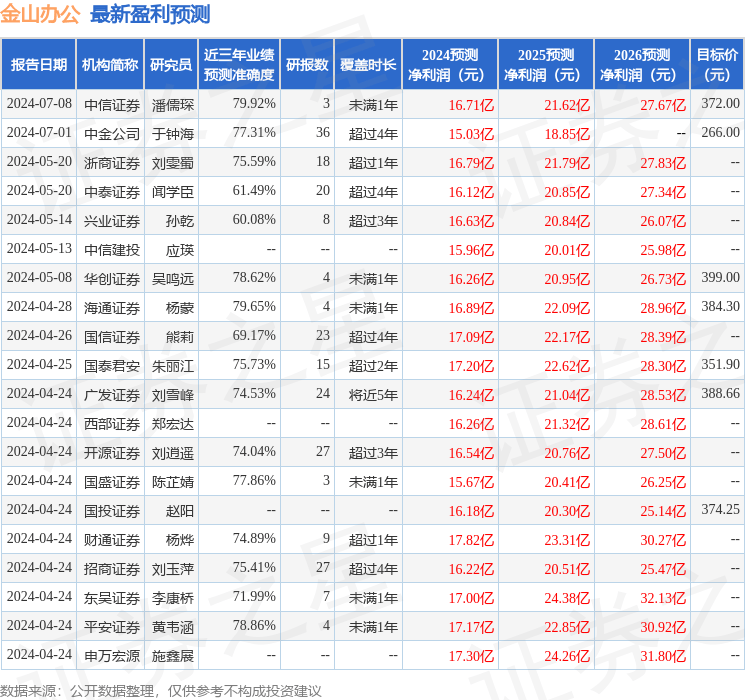

证券之星数据中心根据近三年发布的研报数据计算,中信证券潘儒琛研究员团队对该股研究较为深入,近三年预测准确度均值为79.92%,其预测2024年度归属净利润为盈利16.71亿,根据现价换算的预测PE为52.8。

最新盈利预测明细如下:

展开全文

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为336.39。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论