中银证券:给予盛美上海增持评级

中银国际证券股份有限公司苏凌瑶,茅珈恺近期对盛美上海进行研究并发布了研究报告《2024Q2毛利率环比回升,公司上调2024年全年营收指引》,本报告对盛美上海给出增持评级,当前股价为94.32元。

盛美上海(688082)

盛美上海2024Q2毛利率约53.4%,QoQ+7.1pcts。公司上调2024年营业收入指引至53.00~58.80亿元。公司在高温单片SPM、PECVD、ArF Track设备等领域均取得技术进展。维持增持评级。

支撑评级的要点

2024Q2营业收入同比显著增长,毛利率环比回升。盛美上海2024H1营业收入约24.04亿元,YoY+49%;毛利率约50.7%。YoY-0.9pcts;归母净利润约4.43亿元,YoY+1%。盛美上海2024Q2营业收入约14.83亿元QoQ+61%,YoY+49%;毛利率约53.4%,QoQ+7.1pcts,YoY+3.7pcts;归母净利润约3.63亿元,QoQ+353%,YoY+18%。

国内外市场拓展顺利,公司上调2024年营收指引。盛美上海上调2024年全年营业收入预测区间至53.00~58.80亿元,原指引为50.00~58.00亿元。盛美上海拓展国内外市场,巩固现有客户并开拓新客户,成功获得多个重要订单。公司新产品逐步获得客户认可,推动营业收入增加。随着全球半导体行业需求回暖,中国国内市场需求亦超出预期。公司通过优化供应链管理和提高生产效率,确保了订单的顺利执行。

高温单片SPM、PECVD、ArF Track技术持续突破。根据盛美上海披露的机构调研信息,公司预计未来Tahoe清洗设备进入快速增长阶段;高温单片SPM设备取得重大技术突破,公司有望成为全球第二家供应商。根据盛美上海半年报信息,公司Ultra Pmax PECVD即将向中国一家集成电路客户交付首台设备;公司研发的ArF Track也已经进入客户端进行工艺验证阶段。

估值

基于盛美上海上调2024年全年营业收入指引,我们亦同步上调盛美上海2024/2025/2026年EPS预测至2.71/3.53/4.41元。

截至2024年8月9日收盘,盛美上海总市值约417亿元,对应2024/2025/2026年PE分别为35.3/27.1/21.7倍。维持增持评级。

评级面临的主要风险

下游需求不及预期。市场竞争格局恶化。技术研发和验证进度不及预期投资摘要

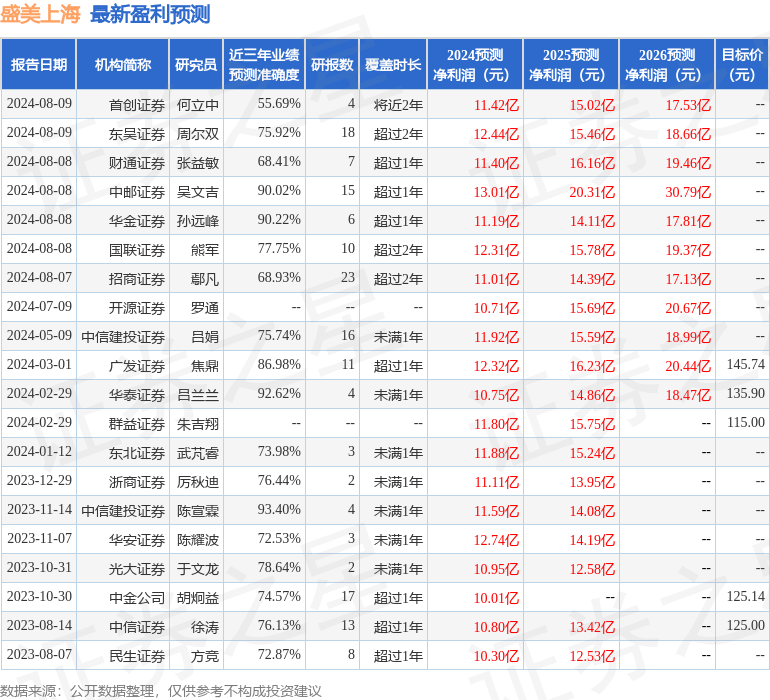

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券陈宣霖研究员团队对该股研究较为深入,近三年预测准确度均值高达93.4%,其预测2024年度归属净利润为盈利11.59亿,根据现价换算的预测PE为35.91。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级6家,增持评级5家;过去90天内机构目标均价为128.08。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论