中银证券:给予山西汾酒买入评级

中银国际证券股份有限公司邓天娇,周源近期对山西汾酒进行研究并发布了研究报告《产品结构调整影响盈利表现,经营势能仍然向上》,本报告对山西汾酒给出买入评级,当前股价为166.6元。

山西汾酒(600809)

山西汾酒公告2024年半年报。1H24公司营收227.5亿元,同比增19.7%,归母净利84.1亿元,同比增24.3%,其中2Q24公司营收、归母净利分别为74.1亿元、21.5亿元,同比分别增17.1%、10.2%。截至2季度末,公司合同负债57.3亿元,环比1季度末增加1.4亿元,上年同期增加15.8亿元。上半年公司整体盈利能力稳定,2季度主动调整产品结构为中秋旺季蓄力,维持买入评级。

支撑评级的要点

上半年公司营收端实现较快增长,2季度公司主动调整产品结构,中低档酒放量为主。1H24公司营收227.5亿元,同比增19.7%,其中2Q24营收74.1亿元,同比增17.1%,在行业环境疲软背景下,收入端继续维持较快增长。(1)分产品来看,2Q24公司中高价酒及其他酒类营收增速分别为1.5%、58.3%,其中中高价酒类营收占比62.0%,同比降9.8pct。我们判断,2季度公司对战略单品青花系列主动控货,顺应外部环境向大众消费价格带侧重,同时保证青花系列库存良性、批价稳定,为3季度中秋旺季做好充足准备。汾酒产品结构优势明显,面对外部环境变化可从容应对,1Q24公司中高价位及其他酒类营收增速分别为24.9%、9.9%季度间波动明显。(2)分区域来看,2Q24省内营收28.0亿元,同比增11.2%,省外营收45.7亿元,同比增21.8%,收入占比62.0%,同比提升2.2pct。随着汾酒品牌影响力的不断扩大,近两年省外市场拓展顺利,收入占比持续提升。截至2季度末,公司经销商合计4196家,2季度环比净增478家。

上半年公司整体盈利能力保持稳定,其中2Q24受产品结构调整影响,毛利率承压。(1)1H24公司毛利率为76.7%,同比提升0.4pct,归母净利率37.0%,同比提升1.4pct,整体盈利指标保持稳定。单2季度来看,公司毛利率同比降2.7pct至75.1%,主要与产品结构调整,低端产品玻汾放量有关。(2)费用率方面,2Q24公司销售费用率为11.5%,同比提升0.5pct,我们判断与公司对终端执行控盘分利模式,2季度“汾享礼遇”活动兑付返利有关。2Q24管理费用率为4.3%,同比降0.6pct。随着规模体量的提升,公司更加注重内组织精细化管理,费用投放注重投入产出比,我们预计公司全年费用投放节奏或与上半年相似,整体保持稳定。2Q24税金及附加比率同比降0.4pct至19.7%。综上,2Q24公司归母净利率为29.0%,同比降1.8pct。(3)2季度公司销售收现73.9亿元,同比降6.3%,慢于收入增速。我们判断公司与短期回款进度放缓有关。

估值

2024年公司营收目标同比增20%左右,公司渠道体系健康,多价格带产品同时发力,在全国化深度推进的背景下,营收增长确定性强。考虑到白酒行业目前仍处于调整期,根据公司公告业绩,我们下调此前盈利预测,预计2024-2026年公司收入增速分别为21.2%、19.4%、17.8%,归母净利增速分别为24.1%、18.9%、18.0%EPS分别为10.62、12.63、14.91元/股,对应PE分别为15.6X、13.1X、11.1X,维持买入评级。

评级面临的主要风险

宏观经济波动影响需求。茅五价格出现回落,影响次高端价格带。

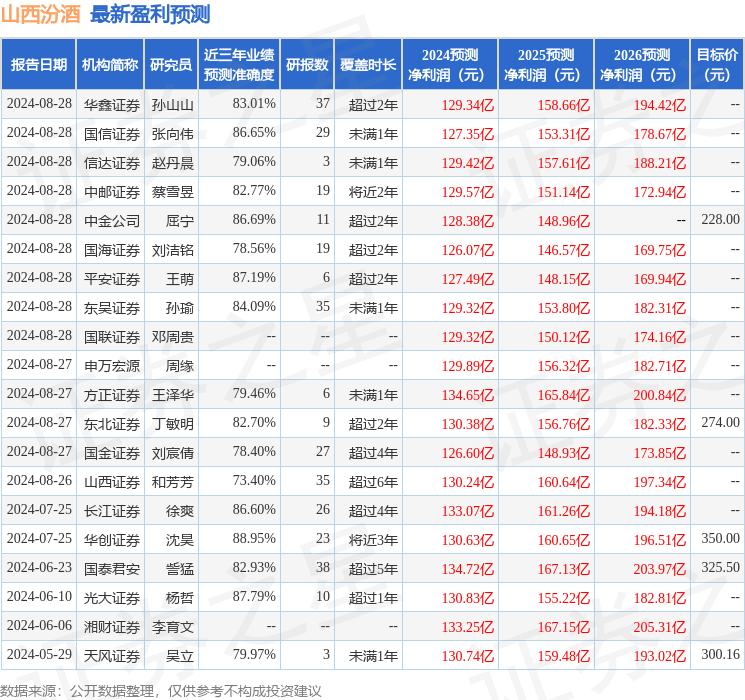

证券之星数据中心根据近三年发布的研报数据计算,华创证券沈昊研究员团队对该股研究较为深入,近三年预测准确度均值高达88.95%,其预测2024年度归属净利润为盈利130.63亿,根据现价换算的预测PE为15.56。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级28家,增持评级4家;过去90天内机构目标均价为263.78。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论